Kwartaalverslag Aegon Hypotheken Q3 2023

Nieuwsgierig naar de cijfers? Bekijk meteen de facts & figures over de hypotheekmarkt van het derde kwartaal 2023. Naast de infographic hebben we ook andere informatie voor u op een rij gezet.

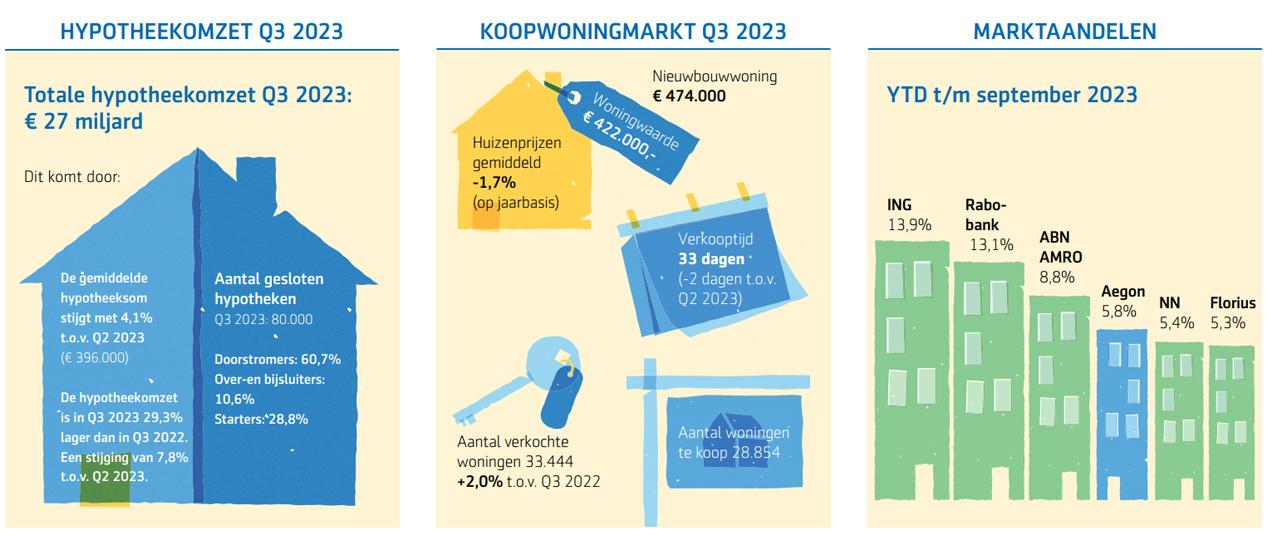

Woning- en hypotheekmarkt

Facts & Figures hypotheekmarkt Q3 2023

In deze infographic ziet u de belangrijkste cijfers in één oogopslag. We hebben meerdere bronnen gebruikt, zoals IG&H, Kadaster, NVM en HDN.

Transacties licht gestegen in Q3 maar blijven in neerwaartse langetermijntrend

Het derde kwartaal van 2023 liet een lichte stijging zien van het aantal transacties ten opzichte van het tweede kwartaal, maar volgt nog steeds een neerwaartse langetermijntrend. De grootste daling is te vinden in de groep 35-65-jarigen.

Stijging aantal zuinige energielabels zet door

Het aantal geregistreerde energielabels is in Q3 2023 gestegen met 3,8% t.o.v. Q2 2023. Deze toename is in lijn met de stijging in het totaal aantal verkochte hypotheken. Opvallend is dat het aantal registraties bijna tweemaal zo hoog is als het aantal hypotheken van kopers van een woning. Dit duidt erop dat er genoeg andere redenen dan de verkoop van een huis zijn om een energielabel aan te vragen. Labels A tot en met E vertegenwoordigen nu 92,8% van het totaal, in lijn met de verwachte wetgeving die energielabels F en G tegen 2033 verbiedt.

Nieuwe hypotheekregels 2024

Per 1 januari 2024 veranderen de hypotheekregels voor energielabels, studieleningen en voor eenpersoonshuishoudens.

Er worden twee maatregelen doorgevoerd met betrekking tot energielabelwoningen. Extra leenruimte voor woningen met een beter energielabel en tegelijkertijd komen woningen met een slechter energielabel in aanmerking voor meer leenruimte voor het treffen van duurzaamheidsmaatregelen. Het stimuleren van de aanschaf van energiezuinige energiebesparende maatregelen in de woning.

Vanaf 2024 wordt bij studieleningen gekeken naar de werkelijke maandtermijn in plaats van het oorspronkelijke studieschuld. Dit kan een positief of negatief effect hebben voor klanten, omdat een lagere uitstaande studieschuld kan worden meegenomen, maar een hoger rentebedrag op de studielening zal de maandelijkse afbetaling verhogen. Verwacht wordt dat de rente op studieleningen in 2024 aanzienlijk zal stijgen.

Eenpersoonshuishoudens met een minimuminkomen van € 28.000 krijgen een extra leenruimte van € 16.000.

Rentetarieven voor hypotheken bewegen licht omhoog

De hypotheekrente heeft zich in het derde kwartaal van 2023 gestabiliseerd. Vergeleken met het tweede kwartaal van 2023 schommelen de rentetarieven gemiddeld tussen 4,1% en 5% voor alle risicoklassen en rentevastperiodes als we kijken naar de top 5 concurrerende tarieven.

Herfinanciering blijft beperkt

Hoge rentetarieven houden herfinanciering op een laag niveau in Q3 2023. Meer dan 80% van alle aanvragen is voor de aankoop van een huis (zowel starters als verhuizers).

De hypotheekmarkt in details

De hypotheekmarkt bleef rustig in het derde kwartaal van 2023 met een laag volume en een lichte daling ten opzichte van het tweede kwartaal. Wel waren er overall meer hypotheekaanvragen dan verwacht in het derde kwartaal. Het marktaandeel van Aegon is gegroeid ten opzichte van het tweede kwartaal. In het tweede kwartaal hoorden we al over een stabilisatie van de markt. Deze trend lijkt zich door te zetten. Vergeleken met het vorige kwartaal bleven de aantallen voor zowel de kopersmarkt als de niet-kopersmarkt nagenoeg onveranderd. Dit is opmerkelijk omdat normaal gesproken het derde kwartaal een rustiger karakter heeft. Hierin valt namelijk de vakantieperiode. Het was een daling van 9,9% in vergelijking met dezelfde periode in 2022. Binnen de kopersmarkt (starters en doorstromers) betekende dit 0,2% minder aanvragen. Terwijl de niet-kopersmarkt (over- en bijsluitingen) een daling had van 24,2%. We zien dat het gemiddelde hypotheekbedrag en de woningwaarde weer begint op te lopen als we deze vergelijken met het vorige kwartaal (2023 Q2). Dit zien we voor zowel de kopers- als de niet-kopersmarkt. Dit wijst mogelijk op het aantrekken van de hypotheekmarkt.

Macro-economische trends

Koopkracht verbetert voor lagere inkomens

In de Miljoenennota was te lezen dat de verwachting is dat de koopkracht voor de laagste twee inkomensgroepen (tot € 47.000) gaat verbeteren. Hierdoor zal het aantal inwoners dat onder de armoedegrens leeft niet toenemen. De kosten zullen worden gedekt met belastingverhogingen voor de hogere inkomensgroepen, waardoor het overheidstekort ongewijzigd blijft ten opzichte van eerdere ramingen.

Energiekosten drukken inflatie

De consumentenprijsindex daalt aanzienlijk, maar sterke prijsstijgingen van energie in de tweede helft van 2023 geven een enigszins misleidend perspectief. Over het geheel genomen stegen de prijzen van consumptiegoederen en diensten met bijna nul (0,2%), maar exclusief de energieprijzen lag de inflatie nog steeds ruim boven de 5%.

Huizenprijzen stijgen licht na jaar van daling

De huizenprijzen zijn de afgelopen maanden licht gestegen na ongeveer een jaar van daling. In september stegen de huizenprijzen met 0,6% ten opzichte van augustus, terwijl ze op jaarbasis met 3,5% daalden, nadat ze in mei een dieptepunt van -5,6% bereikten.

---------------------------------------------------------------------------------------------------------------

Disclaimer

Dit nieuwsbericht is opgesteld door Aegon Hypotheken B.V. (“Aegon”). Hierin zijn we uitgegaan van de juistheid en volledigheid van alle informatie die uit verschillende bronnen beschikbaar is. Daarop hebben wij vertrouwd. De informatie is niet geverifieerd, goedgekeurd of bevestigd door een onafhankelijke derde. Historische informatie is niet indicatief voor toekomstige prestaties. De complete disclaimer in het Engels staat hier.

Aegon Hypotheken B.V is een dochteronderneming van Aegon Nederland N.V. en is ingeschreven bij de Kamer van Koophandel onder nummer 52054454. Aegon Nederland staat onder toezicht van De Nederlandsche Bank en de Autoriteit Financiële Markten in Nederland.